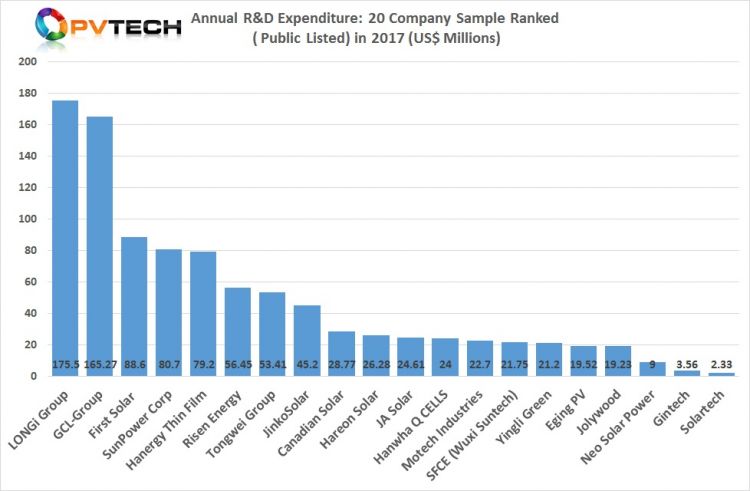

2017年研發支出分析包括以下20家光伏制造商:Canadian Solar,Eging Photovoltaic,First Solar,GCL-Group,Gintech,Hanergy Thin Film,Hanwha Q CELLS,Hareon Solar,JA Solar,JinkoSolar,Jolywood,LONGi Group,Motech Industries ,Neo Solar Power,Risen Energy,Solartech Energy,SunPower Corp,Tongwei Group,Wuxi Suntech和Yingli Green。

我們追蹤了過去10年中12家主要上市光伏組件制造商的年度研發支出。我們提出了更廣泛的新方法,揭示了太陽能創新的創紀錄水平。

在2016年的研發支出報告中,我們強調,由于其中一些公司退出股市,公開發布的年度財務報告中的可驗證數據正在下降。

這一趨勢在2017年逐步升級,結果我們不再能夠從最初的12家公司跟蹤四家公司(REC,天合光能,ReneSola和SolarWorld),其中包括First Solar,其中唯一的薄膜模塊制造商。集團和11家晶體硅模塊制造商,其中包括Canadian Solar,Hanwha Q CELLS,JA Solar,JinkoSolar,REC,ReneSola,SolarWorld,SunPower,尚德,天合光能和英利格林。

對2017年20家公開上市的光伏組件制造商的研發支出進行了分析,以取代光伏國際公司之前10年追蹤的12家公司的名單。跟蹤的一些原始公司隨后從股票市場上市并且已經私有化,這意味著需要更廣泛的分析,包括其他上市公司,以提供光伏晶圓,電池全球研發支出趨勢的良好代表和上游太陽能市場的模塊部分。

最近發表于Photovoltaics International第41版的白皮書是“2017年20家主要光伏制造商的研發支出分析”,可通過此處的期刊付費年度訂閱在線訪問,或在此處購買個人白皮書。

以下是2017年研發支出報告中的一些主要發現。

新的分析標準

2017年研發支出分析包括以下20家光伏制造商:Canadian Solar,Eging Photovoltaic,First Solar,GCL-Group,Gintech,Hanergy Thin Film,Hanwha Q CELLS,Hareon Solar,JA Solar,JinkoSolar,Jolywood,LONGi Group,Motech Industries ,Neo Solar Power,Risen Energy,Solartech Energy,SunPower Corp,Tongwei Group,Wuxi Suntech和Yingli Green。

雖然我們歷史上分析了主要模塊制造商的研發支出,但本報告和隨后的報告分析了總體研發支出,在GCL的情況下,包括GCL-Poly(多晶硅和多晶硅硅片)和GCL系統集成(電池和模塊) ,合起來。

在LONGi的案例中,研發支出是跨越單晶硅芯片和子公司LONGi Solar(電池和模塊)的總和。通威的支出分析包括多晶硅,電池和模塊。

雖然新選擇的所有公司都生產不同容量的模塊,但Neo Solar Power,Motech,Gintech和Solartech的案例歷來集中在商業電池生產上。

因此,不再使用具體來自模塊研發支出視角的公司,正如我們歷史上所承擔的那樣。相反,本報告和隨后的報告更全面地關注來自選定公開上市公司的更廣泛的上游供應鏈的研發支出趨勢。

2007年至2016年的歷史研發支出趨勢

在保留從2007年到2016年跟蹤12家模塊制造商的歷史數據時,結合來自擴大的光伏制造商名單的數據,主要是從2012年到2016年,下圖顯示2014年研發支出與兩者相比大幅增加昔年。這一增長恰逢光伏產業的復蘇,在整個供應鏈中經歷了幾年的極度產能過剩,并且是當時的新紀錄。20家光伏制造商(公開上市)2007年至2016年的年度研發支出(美元)百萬美元。

2015年累計年度研發支出達到8,804.1萬美元,高于2014年的7.81億美元,增長約12.5%,比上一年增加近1億美元。

然而,2012年之前沒有出現的趨勢,其中強大的連續研發支出增長一直保持至今,這已經是選擇性的公司研發支出行為。

這體現在2012年,當時有7家公司減少了研發支出,而其他公司則增加了支出。2013年,減少支出的數量增加到10個,其??中只有三個(Eging,尚德和天合光能)連續兩年繼續降低支出。

2014年,共有三家公司(Gintech,Hanwha Q CELLS和Risen)實際降低了研發支出,反映了全球太陽能市場的整體復蘇。Gintech是唯一一家連續兩年降低支出的公司。

到2016年,減少支出的公司數量已增加到7個。這可能是累計研發支出的一個關鍵因素,當年僅增加了約3%,達到了9.0746億美元,但又創造了新紀錄。

2017年的研發支出趨勢

2017年,由于股票市場上市,四家公司(REC,天合光能,ReneSola和SolarWorld)不再追蹤,進一步的研發支出增長可能會出現問題,這是可以理解的。

然而,研發支出在2017年達到創紀錄的9.6728億美元,同比增長約6.6%,是2016年相對較小增幅的兩倍多。

有趣的是,與上一年相比,2017年共有10家公司減少了研發支出,這使得支出增長似乎受到了阻礙,創下新的記錄。

在2017年的分析中,Gintech連續五年減少了研發支出,First Solar連續三年減少支出,而只有Hareon Solar連續兩年減少支出。

與2016年相比,有四家公司(SunPower,Hanhwa Q CELLS,Eging和JA Solar)降低了支出,當時支出已達到創紀錄水平。

2013年,SunPower僅降低了一次年度研發支出,而在JA Solar的情況下,2017年是其年度支出下降的第一年。

總共有9家公司的研發支出同比增加,而其中一家(英利綠)與上一年的支出完全相同(2120萬美元)。第一家實現這一壯舉的公司。總共有9家公司同比增加研發支出。

一些公司的財務狀況也有所下降,例如Hareon Solar,它將支出從2015年的5590萬美元大幅削減至2017年的2628萬美元。公司2017年虧損約7.07億美元并且已經虧損了至少六年。該公司在2018年在技術上破產。

這也可能是SunPower減少支出的一個因素,因為該公司報告2017年GAAP凈損失為8.51億美元,連續第五年虧損。

對于First Solar,其生產從小型系列4模塊轉向大面積6系列模塊和建設三個新工廠,限制總體支出可能是研發支出下降至8,860萬美元的一個因素。 2017年,與2016年的1.247億美元相比。

相比之下,2017年增加支出的九家公司(GCL,LONGi,JinkoSolar,Canadian Solar,Risen和Jolywood)的數量顯著高于去年。所有這些公司都在2017年全面開展了重大的研發項目,尤其是GCL和LONGi的材料,晶圓電池和模塊。

高輥

就LONGi而言,研發支出從2016年的8,923萬美元增加至2017年的1.755億美元,較2016年的8920萬美元同比增長96.67%。

LONGi創造了一個新的太陽能產業,不僅超過了兩個歷史悠久的研發支出領導者(First Solar和SunPower),而且在一年內的支出也超過了任何光伏制造商。年度研發支出:歷史領導者和落后者。

LONGi報告2017年總收入為25.9億美元,比上年增長近42%,研發支出占收入的6.77%。

2015年,只有SunPower接近這一比例,研發支出占收入的6%,2011年First Solar的研發支出占收入的比例高達5.1%

.LONGi連續六年增加研發支出并保持高位 - 過去四年的研發投資水平。

領先的多晶硅和太陽能硅片生產商GCL-Poly Energy Holdings(GCL集團的一部分)也報告稱2017年的研發支出大幅增加。

該公司開發了新的單晶硅生長技術和FBR(流化床反應器)技術,以及金剛石線鋸切割和用于多晶硅片的“黑硅”晶圓紋理的進步。

保利協鑫的研發支出由2016年的3910萬美元增加至2017年的1.5122億美元,增幅為288%。當研發支出與GCL-SI(單元和模塊制造商及下游項目開發商,GCL New Energy)合并時,2017年總支出達到1.6527億美元.GCL集團2017年收入超過66.6億美元。

盡管自2007年以來對四家公司的歷史分析被迫撤職,但正在審查的這一年導致太陽能行業研發支出(選定的20家公司)再創新高。

公司基礎上的絕對支出達到了創紀錄的水平,同時也實現了一些同比百分比。

然而,越來越多的公司在2017年減少了研發支出,只是由于選擇數量增加的支出而顯著減少。

總體而言,研發支出的趨勢仍然不穩定,因為它們可能受到新技術采用的持續速度的積極影響,并受到個別公司技術開發周期和財務狀況的負面影響。

從2012/13年度看,行業產能過剩可能會抑制支出增長,但增長軌跡與全球市場安裝增長保持一致。

最后,應該指出的是,2018年公司的進一步發展將導致下一次研發支出報告所涵蓋的公司再次刷新,例如加拿大太陽能和英利格林已經退市或正在退市,而合并三家臺灣制造商(NSP,Gintech和Solartech)將看到另外兩家公司的虧損被獨立分析。